こんにちは。望月はな(@mochizukihana)です。

このブログでは、節約、家計管理、貯金、料理、趣味など日々の暮らしを綴っています。

完璧じゃなくていい。のんびり暮らす「ゆるミニマリスト」に憧れています。

企業型DC(企業型確定拠出年金)とは?

簡単に言うと、「会社がお金を出してくれる、自分専用の積み立て年金」のことです。

仕組みのポイント

企業が掛金(拠出金)を出し、社員がその資金を自分で運用します。

• 掛金: 会社が毎月積み立ててくれます(規約により、自分で上乗せできる「マッチング拠出」もあります)。

• 運用: 提示されたメニュー(投資信託や定期預金など)から、自分で商品を選びます。

• 受取: 原則60歳まで引き出せません。運用の結果次第で、将来もらえる額が決まります。

メリットとデメリット

| 項目 | メリット | デメリット |

| 税制面 | 掛け金が非課税、運用益も非課税 | 早期引き出しが不可(原則60歳まで) |

| コスト | 口座管理手数料を会社が負担してくれる | 運用の結果次第で元本割れのリスクがある |

| 継続性 | 転職先に持ち運びが可能(ポータビリティ) | 自分で商品を選ぶ手間(自己責任)がかかる |

なぜ「お得」なのか?

最大の魅力は税金です!

通常、投資で得た利益には約20%の税金がかかりますが、企業型DCなら0%です。また、自分で掛金を上乗せした場合、その分は所得税・住民税の計算から差し引かれるため、節税効果が非常に高いです。

2018年4月から企業型DCを始める

8年前の私は、企業型DCについて説明を受けたけど、イマイチよく分かっていない状態。

初期設定の「定期預金」は、元本は保証されるからいいかな?くらいにしか考えていなかったんです…

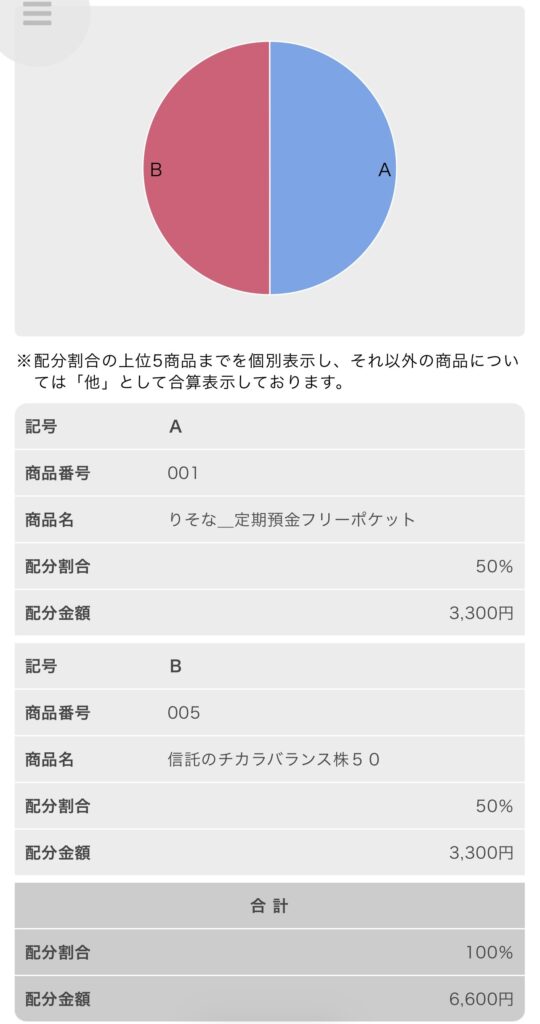

はじめての運用商品選び

定期預金:50%信託報酬:0円

信託のチカラバランス株50:50%- 国内債券:37%

- 国内株式:30%

- 外国債券:10%

- 外国株式:20%

- 短期金融商品:3%

信託報酬:純資産総額に対し年率0.198%(税抜0.18%)

8年間運用した結果

運用利回りが約4.6%前後、資産が1.2倍に増えたので満足しています🙌

だけど、企業型DC(企業型確定拠出年金)について知識不足…まだまだ、勉強が必要です!

企業型DCの運用商品の選び方について

企業型DCの運用商品選び、最初は難しく感じます。

でも、ぐっとシンプルに選びやすくなるなる方法があるようです!

- リスクをどれくらい取れるか

- コストをどれだけ抑えるか

この2点に注目します💡

自分の「リスク許容度」を知る

まずは、自分がどの程度「資産が減るリスク」を受け入れられるかを考えます。

一般的に、運用期間が長い(=定年まで遠い)ほど、リスクを取った方が最終的なリターンが大きくなる傾向があります。

| リスク許容度 | 向いてる人 | 選ぶべき商品の傾向 |

| 高い | 20〜30代、他に十分な貯蓄がある | 外国株式(先進国株)など |

| 中程度 | 40代、安定して増やしたい | バランス型(株と債券のセット) |

| 低い | 50代、元本を絶対に減らしたくない | 定期預金、保険(元本確保型) |

商品の種類(中身)を知る

1. 元本確保型(定期預金・保険)

• 特徴: 減ることはないが、利息が低すぎてインフレ(物価上昇)に負けるリスクがある。

2. 国内株式・外国株式(投資信託)

• 特徴: 値動きは大きいが、長期で見れば高いリターンが期待できる。特に「先進国株式(外国株式)」は成長性が高い。

3. 国内債券・外国債券(投資信託)

• 特徴: 株式よりも値動きが穏やか。守りの資産。

4. バランス型(投資信託)

• 特徴: 株や債券が最初からパックになっている。迷ったらこれ1本でOK。

「コスト(信託報酬)」を比較する

投資信託を選ぶ際、最も重要なのが「信託報酬(管理費用)」です。これは運用会社に支払う手数料で、低ければ低いほど手元に残るお金が増えます。

インデックス型(パッシブ型)は初心者に市場の平均指数(日経平均やS&P500など)に連動するタイプです。手数料が圧倒的に安く、初心者におすすめ。

アクティブ型は慎重にプロが市場平均以上の成績を狙うタイプですが、手数料が高く、結果的にインデックス型に負けることも多い。

【2026年】企業型DCの運用商品を見直す

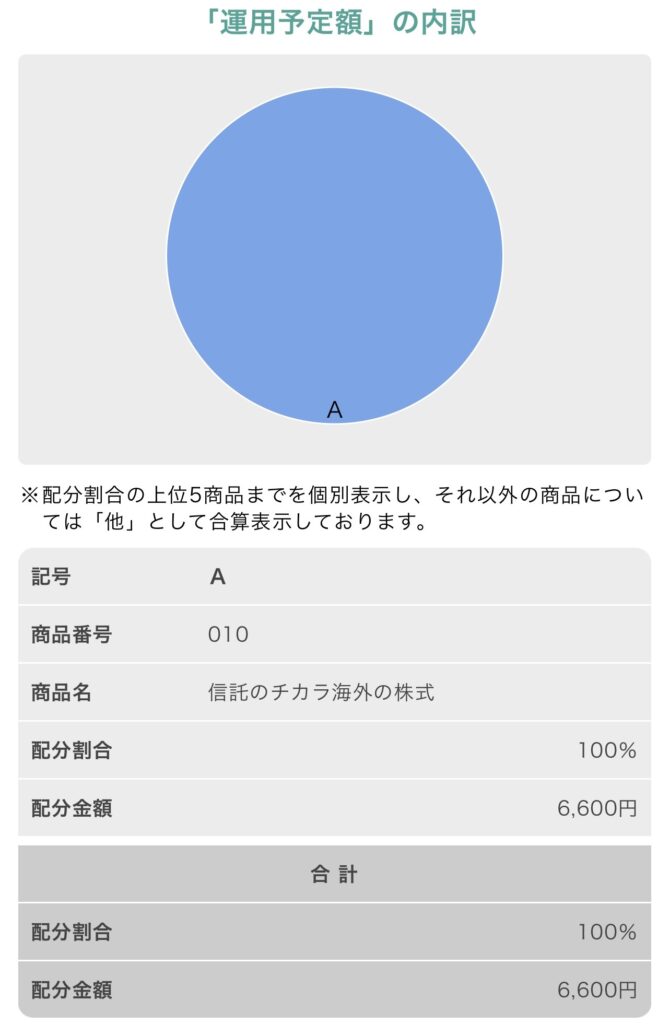

信託のチカラ海外の株式:100%日本を除く世界の主要先進国の株式を対象としたMSCI-Kokusai配当込み指数と連動する投資成果を目標とした年金投資基金信託受益権に運用を行います。為替ヘッジは、行いません。

マザーファンドの主要投資対象:米国、イギリス、ドイツ、フランス等のMSCI-Kokusai指数構成国の外国株式

信託報酬:純資産総額に対し年率0.231%(税抜0.21%)

2026年から、外国株式100%に変更しました。

【注意点】放置はNG!

- 1年に1回は「運用状況」を確認

- 50代に突入したら攻めから守りの戦略へ

一度選んだら終わりではなく、1年に1回は「運用状況」を確認していきます。

50代に入って定年が見えてきたら、徐々に株式の割合を減らして、定期預金や債券へのシフトを考え、資産を減らさないように気をつけます。

今まで、放置してきた企業型DC(企業型確定拠出年金)😅40歳になる前に、きちんと勉強し、運用商品を見直してよかったです。

それではまた、明日もいい日になりますように。

ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー

当サイトでは、アフィリエイトプログラムを利用して商品紹介しています。

【広告 Amazon】

※写真は、AmazonのWebサイトからお借りしました。

価格は税込表記、2026年2月26日時点のもの、送料無料です。

著者:両@リベ大学長

単行本:1,650円

Kindle版(電子書籍):1,441円

1度きりの人生で「お金」をどう使うべきか?

著者:モーガン・ハウセル

単行本:1,980円

Kindle版(電子書籍):1,782円

ブログ村に参加しています😊

下記をクリックして応援していただけると嬉しいです!

コメント